配偶者居住権について

配偶者居住権は、2019年7月改正相続法において

初めて導入された制度で、残された配偶者を保護するために導入されました。

残された配偶者が高齢になっていることが多い事から、

住み慣れた環境で居住を継続したいという要望を叶えると同時に、

居住用不動産以外の預貯金等の財産についても、一定程度確保したいという

希望を叶えるものであります。

この権利が創設される前は、例えば相続人が、配偶者と子1人の時に、

遺産が評価額3000万円の自宅と、

2000万円の預貯金があるとします。

配偶者は亡くなった夫と過ごした自宅にいたいので、

自宅を相続することを希望したとします。

しかし、相続財産は、合計で5000万円であり、

法定相続分は配偶者と子がそれぞれ2500万円ずつ

もらえる計算となります。

すると、2000万円の預貯金を相続した子は、

残り500万円もらえる権利を

有していますので、配偶者が500万円を子に渡さなくてはなりません。

配偶者に財力がなければ、自宅を売却をしなくてはならず、

配偶者の自宅にいたいという希望は叶わなくなる可能性も出てきます。

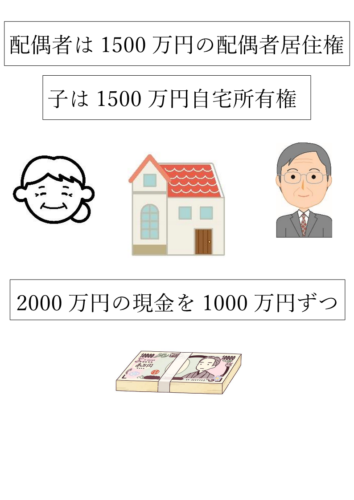

配偶者居住権(ここでは評価額1500万円)を設定すると、

自宅は子が所有権の1500万円(3000万円【土地建物評価額】-1500万円【配偶者居住権】)を有することになり、自宅の評価額の半分ずつを相続することで、

預貯金2000万円を妻と子が

半分(1000万円)ずつ分けることができます。

結果、配偶者は、自宅で住み続けることができるようになります。

配偶者居住権は、20年以上無償でその建物に過ごし続けた場合に

得られる条件です。

また注意点としては、配偶者居住権を登記しなければ、

善意(事情を知らないという意味)の第三者に

対抗できない(配偶者居住権を主張できない)ということです。

理由としては、登記をしなければ、

第三者が配偶者居住権を設定していることは把握できず、

売買契約をした後に、その契約が成立しないとなると、

第三者の不利益になるからです。

原則配偶者居住権は、終身であるので、

配偶者は生涯住み続けることが可能となります。

また、配偶者が亡くなった時点で、配偶者居住権は消滅し、

二次相続において、子は無税で

自宅の所有権を取得することができます。

ただ、良いことばかりではなく、配偶者居住権は、

①配偶者が生きている間は、所有権が息子にあるので、

配偶者が売却することができません。

体調が悪くなり、自宅で1人で過ごすことが難しくなり、

老人ホーム等への入所を検討するとき、

配偶者は、自宅を売却し入所費用を充てることができなくなります。

②所有権を有する子に承諾を得なければ、改築や増築、第三者への賃貸ができないということです。

遺言書へは、配偶者居住権は「遺贈」で書く必要があります。

「相続」じゃないの?と思われる方もいらっしゃると思いますが、

「遺贈」とすることで、もし配偶者が居住権の権利を不要と思われる場合は、

拒否するだけでよく、

「相続」の扱いになると、もし不要であっても、拒否する方法が相続放棄しか無くなり、

その後の生活に不利益が生じる可能性があるからです。

民法1028条にも「遺贈」という言葉が明記されています。

配偶者居住権の評価方法は?

国税庁のホームページに掲載されていますが、耐用年数?存続年数?

何か難しいですよね・・・。 アドレスを転記しますので、ご参考になさってください。

(国税庁ホームページ)配偶者居住権で検索🔍

https://www.nta.go.jp/index.htm

(複利表)

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/08/09_2.htm

(配偶者居住権等の評価証明書)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hyoka/annai/pdf/1470-16-1.pdf

最後までご覧いただき、ありがとうございました。

\ 最新情報をチェック /